Come fare una carta di credito online

La tua vecchia carta bancaria sembra più un pezzo di plastica con costi nascosti ovunque? Tranquillo, sei in buona compagnia. È tempo di dire addio a quelle commissioni che sembrano uscite da un romanzo horror e dare il benvenuto al mondo delle carte online, dove la praticità regna sovrana e i costi, se non invisibili, almeno sono onesti.

Ma come fare una carta di credito online senza perdere il senno o, peggio, soldi inutilmente? Sei nel posto giusto! Prendi nota, rilassati e lasciati guidare: sarà più semplice di quanto immagini. Ah, e non preoccuparti, cercheremo di rendere il tutto più interessante di un manuale di istruzioni.

Differenza tra carta di credito e carta di debito

Prima di tutto, fermati un attimo. Sai davvero qual è la differenza tra una carta di debito e una di credito? No, non sono sinonimi, anche se molti lo credono. La carta di debito è il tuo simpatico amico che spende solo i soldi che hai, come un compagno prudente. Al contrario, la carta di credito è quel tipo che ti offre il drink più costoso del bar... per farti scoprire il conto il mese dopo (con interessi inclusi).

Carta di debito: il minimalista

La carta di debito ti permette di pagare, prelevare e fare acquisti direttamente scalando i soldi dal tuo conto corrente. Praticamente zero sorprese, almeno fino a quando non inizi a viaggiare e scopri che le banche adorano spillare soldi con commissioni internazionali.

Carta di credito: il casinista elegante

La carta di credito, invece, è come un prestito a breve termine: compri ora, paghi dopo. Ma attento, perché gli interessi possono salire più velocemente di un razzo in orbita. È utile in certi casi, come per noleggiare un’auto, ma gestirla male può trasformarla in un incubo finanziario.

Come ottenere una carta di debito online

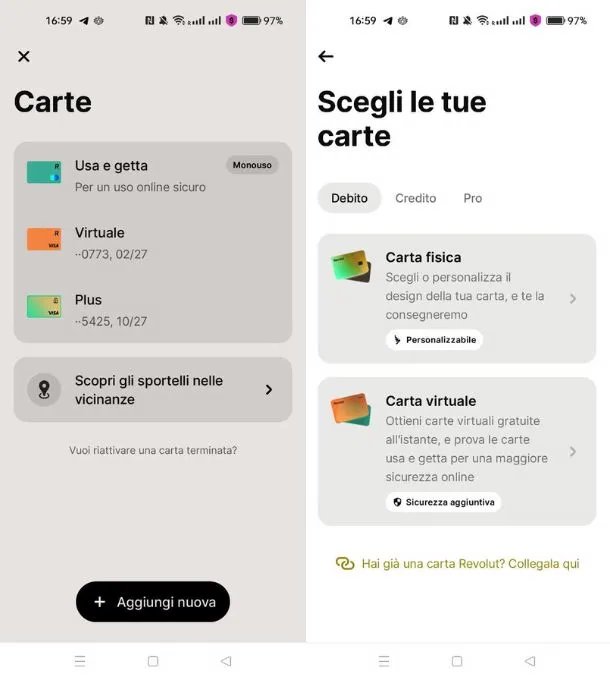

Revolut: La regina del viaggio

Se ti piace viaggiare o semplicemente vuoi una carta che faccia il suo lavoro senza farti sudare ogni volta che leggi il saldo, Revolut è una scelta eccellente. E no, non ti serve essere un mago della finanza per capirlo.

- Piano Standard: Gratis. Sì, hai letto bene. Ottieni una carta virtuale e una fisica (anche se quest’ultima ha un costo di consegna). Perfetta per i minimalisti.

- Piano Premium: Per soli 9,99 € al mese ottieni limiti più alti, prelievi gratuiti fino a 400 € e assicurazioni. Insomma, il pacchetto "viaggiatore felice".

Per ottenerla, scarica l’app di Revolut, inserisci i tuoi dati, e con un selfie in stile "mi sono appena svegliato", avrai la tua carta pronta per essere utilizzata. È veloce, pratico e quasi indolore, a meno che tu non odi farti selfie.

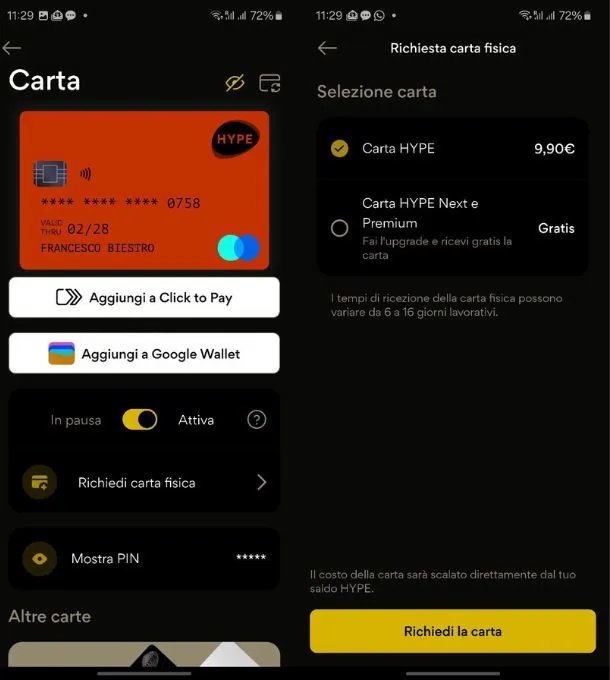

HYPE: La risposta tutta italiana

Se preferisci rimanere su qualcosa di nostrano, HYPE è la soluzione giusta per te. È come avere un piccolo consulente finanziario digitale che ti segue ovunque.

- HYPE Standard: Gratis, con prelievi fino a 250 € al mese e cashback sugli acquisti online. Perfetto per chi vuole iniziare senza impegno.

- HYPE Premium: Per i più esigenti, con prelievi gratuiti in tutto il mondo e assistenza prioritaria. Perché accontentarsi?

Per iniziare, visita il sito ufficiale, registrati, e voilà! In pochi minuti avrai una carta pronta per essere utilizzata ovunque tu voglia. Vuoi una carta fisica? Nessun problema, la spediscono direttamente a casa tua.

Come richiedere una carta di credito online

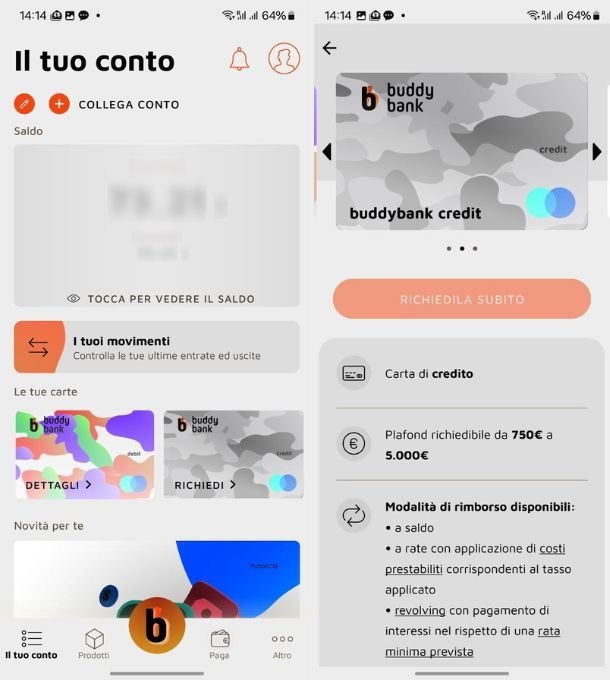

Buddybank: Il conto cool che ti coccola

Buddybank non è solo un conto, è un’esperienza. Nato da Unicredit, questo servizio è perfetto per chi ama avere tutto a portata di mano.

- Piano Standard: Gratis, con prelievi illimitati dagli sportelli Unicredit e assistenza 24/7 in chat. Un vero amico virtuale.

- Modulo Love: Per 9,90 € al mese, ottieni una carta di credito World Elite, prelievi senza commissioni in tutto il mondo e un servizio di concierge. Praticamente, un trattamento da VIP.

Aprire il conto è un gioco da ragazzi: scarica l’app, inserisci i tuoi dati, e il gioco è fatto. Per la carta di credito, basta un tap e il tuo nuovo accessorio finanziario sarà a casa tua in un batter d’occhio.

American Express: Il nome che fa scena

Non potevamo dimenticare la regina delle carte di credito: American Express. Sì, è quella che nei film ti fa sembrare ricco anche se hai appena finito le monetine per il caffè.

- Carta Verde: Perfetta per iniziare, con un fido di 12.500 € e un TAN competitivo.

- Carta Oro: Per chi vuole viaggiare con stile e accumulare punti fedeltà.

- Carta Platino: L’apice del lusso. Ti danno anche accesso a lounge esclusive in aeroporto. Sì, proprio quelle con i divani morbidi e il cibo gratis.

Richiederla è semplice: visita il sito di American Express, scegli la carta, inserisci i tuoi dati e aspetta il corriere. È quasi come fare shopping online, solo che qui il pacco contiene uno strumento di pura potenza finanziaria.

Fare una carta di credito: tutto quello che non ti hanno mai detto

Se stai pensando di fare una carta di credito, sappi che stai per entrare in un mondo affascinante fatto di numeri scintillanti, acquisti online e quel sottile brivido di sentirti un magnate mentre digiti i tuoi dati su un sito di shopping. Ma attenzione, con grande potere arriva una grande responsabilità. O anche, per citare i meno poetici: “Non superare il budget, o il conto ti supererà”.

Ecco un approfondimento che ti guiderà nei meandri di banche, contratti e opzioni di credito senza farti cadere vittima delle insidie del settore finanziario. Pronti? Tiriamo fuori il nostro lato esperto… o almeno ci proviamo.

Tipi di carte di credito: è come scegliere un gelato

Chi l’avrebbe mai detto che le carte di credito fossero come i gusti del gelato? Ci sono opzioni per tutti i palati. Cominciamo dai classici.

-

Carte di credito tradizionali

La scelta perfetta per chi vuole una carta standard, senza troppi fronzoli. Un po’ come scegliere il gusto vaniglia: non delude mai, ma nemmeno ti fa sentire un avventuriero. -

Carte revolving

Questo tipo di carta ti permette di rateizzare i tuoi acquisti. Comodo, certo, ma ricorda che gli interessi si accumulano più velocemente del tuo carrello Amazon durante il Black Friday. -

Carte co-branded

Ami una marca in particolare? Con una carta co-branded potresti accumulare punti o sconti su quel brand. È un po’ come avere una tessera fedeltà con il superpotere di svuotarti il portafoglio più velocemente. -

Carte premium

Qui entriamo nel regno dell’élite. Accesso a lounge aeroportuali, concierge personale e un senso di superiorità morale ogni volta che la sfoggi davanti a qualcuno. Il prezzo? Un canone annuale che ti farà chiedere se hai davvero bisogno di quella bottiglia di champagne in business class.

Come scegliere la carta perfetta per te?

Prima di lanciarti in un’epica battaglia tra banche e promozioni, poniti alcune domande esistenziali:

- Hai davvero bisogno di una carta di credito? Forse una prepagata è tutto ciò che ti serve per pagare Netflix e ordinare pizza online.

- Ti serve un plafond alto? Se non prevedi di acquistare un’isola tropicale a breve, potresti sopravvivere con limiti più modesti.

- Viaggi spesso? Allora opta per carte che offrono vantaggi su voli e hotel. Se invece l’ultimo viaggio che hai fatto è stato per andare al supermercato, forse non ti servono miglia aeree.

La pratica del "bonifico giustificativo" e altre stranezze

Ecco un momento di gloria: sei alla tua banca, compilando moduli per la tua carta. Il consulente ti guarda e chiede: “Può fare un bonifico per giustificare il plafond richiesto?”. È un attimo: un sudore freddo, un sorriso forzato.

Ma niente paura! Questo passaggio serve solo a dimostrare che hai i mezzi per affrontare il credito concesso. È come dire: “Sì, so cosa sto facendo (forse)”.

Pro tip: cerca di non fissare l’impiegato bancario con sguardo smarrito mentre ti spiega la differenza tra un bonifico ordinario e uno istantaneo.

L’assicurazione inclusa: un’arma segreta

Lo sapevi che molte carte di credito includono assicurazioni gratuite? Parliamo di polizze viaggio, coperture contro il furto e persino rimborsi per acquisti online. È come ricevere un regalo che non hai mai chiesto, ma di cui potresti avere disperatamente bisogno.

Leggi sempre il contratto per scoprire questi vantaggi nascosti. E no, non vale rispondere “Sì, ho letto e accettato i termini” senza nemmeno aprire il PDF.

La carta e il rapporto con i tuoi amici

Hai mai notato che le carte di credito possono diventare un argomento scottante in un gruppo di amici?

- L’amico indebitato: “Ragazzi, ho pagato la cena con la mia carta revolving. Sarà come un mutuo, ma almeno ci siamo divertiti!”

- L’amico minimalista: “Io uso solo carte prepagate, tanto non compro nulla che non sia essenziale.”

- Il fanatico delle miglia: “Con la mia carta accumulo punti per voli gratis. Tra 45 anni, ho un biglietto andata e ritorno per la Luna.”

Carte virtuali: il futuro è qui

In un mondo sempre più digitale, le carte fisiche stanno diventando quasi obsolete. Puoi generare una carta virtuale direttamente dal tuo conto online o tramite app dedicate.

La cosa più bella? Puoi usarle per acquisti una tantum, riducendo il rischio di frodi. La cosa meno bella? Dovrai sempre ricordarti di salvare i dati prima che la carta si autodistrugga… o forse no, ma hai capito il concetto.

Il mistero degli interessi e del TAEG

Ah, il TAEG: quel numero che appare nei contratti e che tutti fanno finta di comprendere.

Ecco un esempio pratico: spendi 1.000 euro con la tua carta e scegli di rateizzare in 10 mesi. Il TAEG del 20% significa che pagherai circa 1.100 euro. Insomma, le banche non fanno beneficenza.

Pro tip: se una banca ti offre un TAEG sospettosamente basso, leggi bene il contratto. Potrebbero esserci condizioni che neanche il migliore avvocato capirebbe al primo colpo.

Il pagamento contactless e i suoi superpoteri

Ammettilo, il pagamento contactless ti fa sentire un po’ come un mago. Basta avvicinare la carta al POS, ed ecco fatto.

Ma fai attenzione: non tutti i maghi sono al sicuro. Esistono tecnologie in grado di leggere i dati della tua carta anche senza contatto diretto. Investire in un portafoglio schermato potrebbe essere un’idea brillante… oppure puoi vivere con il brivido.

La sindrome del limite di spesa

Uno dei momenti più emozionanti (o stressanti) è quando raggiungi il limite di spesa mensile. Ti senti come se stessi giocando a un videogioco finanziario: “Hai speso troppo, livello fallito”.

Soluzione? Imposta notifiche tramite l’app della banca per monitorare ogni transazione. E magari evita di comprare gadget inutili solo perché erano in saldo.

Cosa succede se non paghi?

Facciamo un gioco: immagina di dimenticarti di pagare il saldo della carta di credito. Ti sembrerà tutto tranquillo fino a quando…

- Giorno 1: La banca ti invia una mail cordiale.

- Giorno 10: Ricevi una chiamata più insistente.

- Giorno 30: Scopri che il tasso di interesse per ritardato pagamento è più alto di quanto immaginassi.

- Giorno 60: Ti chiedi se fosse il caso di comprare quell’aspirapolvere robot.

Carte di credito per i più giovani

Per chi è alle prime armi, esistono carte dedicate ai giovani con plafond più bassi e condizioni più vantaggiose. Sono un ottimo modo per imparare a gestire le finanze senza rischiare di fare acquisti folli.

Pro tip: se stai pensando di aprire una carta per tuo figlio, tieni d’occhio il resoconto mensile. Non vorrai scoprire che ha speso tutto in skin di videogiochi.

Il futuro delle carte di credito

E ora un piccolo sguardo al futuro:

- Carte biometriche: Presto potresti pagare con l’impronta digitale o il riconoscimento facciale.

- Pagamenti tramite smartwatch: Dimentica il portafoglio, basterà un orologio.

- Criptovalute: Ebbene sì, le carte di credito potrebbero evolversi per supportare Bitcoin ed Ethereum. Chissà, magari un giorno pagherai il caffè con qualche frazione di criptovaluta.

Conclusione: Il tuo pass per il futuro senza contanti

Concludendo, fare una carta di credito è più di una semplice firma su un modulo: è un viaggio, un’avventura, un passo verso la libertà finanziaria… o verso una lista di desideri su Amazon sempre più lunga. E ora, armati della tua nuova carta, vai e conquista il mondo (responsabilmente, ovviamente)! Ecco fatto, ora hai tutte le informazioni per scegliere e ottenere una carta di debito o credito online senza perdere il sonno (o il portafoglio). Ricorda, il mondo delle carte è come un buffet: scegli con attenzione ciò che si adatta alle tue esigenze, altrimenti rischi un’indigestione finanziaria. Buona fortuna e... buona spesa!